- 요약

금속 호스 시장 소개:

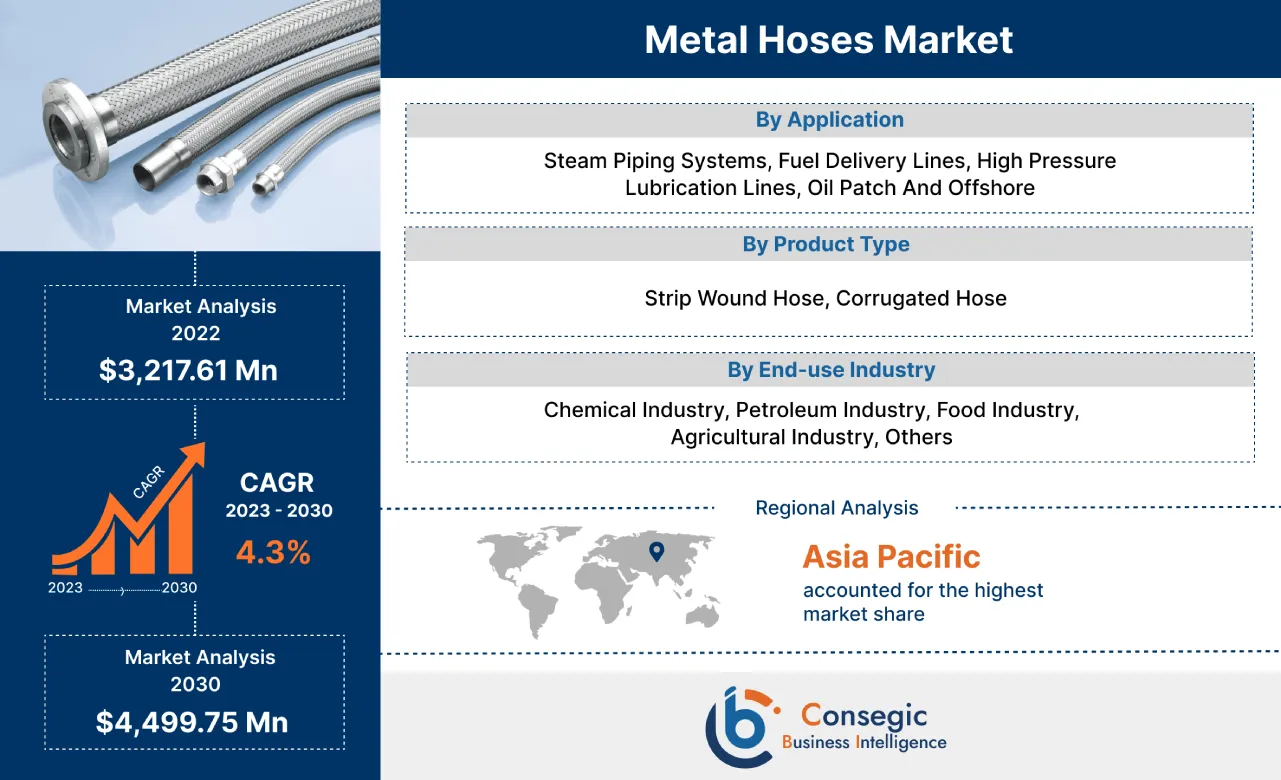

Consegic Business Intelligence는 금속 호스 시장이 예측 기간(2023-2030년) 동안 연평균 성장률(CAGR) 4.3%로 성장할 것으로 분석하며, 시장 규모는 2022년 32억 1,761만 달러에서 2030년 44억 9,975만 달러로 성장할 것으로 전망합니다.

금속 호스 시장 정의 및 개요:

금속 호스는 스테인리스강, 청동 또는 기타 합금과 같은 금속 재질로 제작된 유연한 튜브의 한 종류입니다. 시중에는 스트립 와운드 호스(strip wound hose)와 주름관 호스(corrugated hose) 두 가지 유형의 금속 호스가 판매됩니다. 금속 호스는 유연성을 제공하고 배관 시스템의 진동, 모멘트 및 열팽창을 흡수할 수 있도록 합니다. 금속 호스는 석유 산업, 화학 산업, 식품 산업 등 다양한 산업에서 사용됩니다. 금속 호스는 증기 배관 시스템, 연료 공급 라인, 고압 윤활 라인, 유류 저장 시설, 해상 구조물 등 유연성, 내구성, 그리고 극한 환경에 대한 내성이 요구되는 광범위한 분야에 사용됩니다. 일반적으로 배관 시스템에 대한 설치 및 연결을 용이하게 하기 위해 플랜지 또는 나사산 피팅과 같은 연결부가 장착되어 있습니다.

금속 호스 시장 분석:

금속 호스 시장 동향 - (DRO):

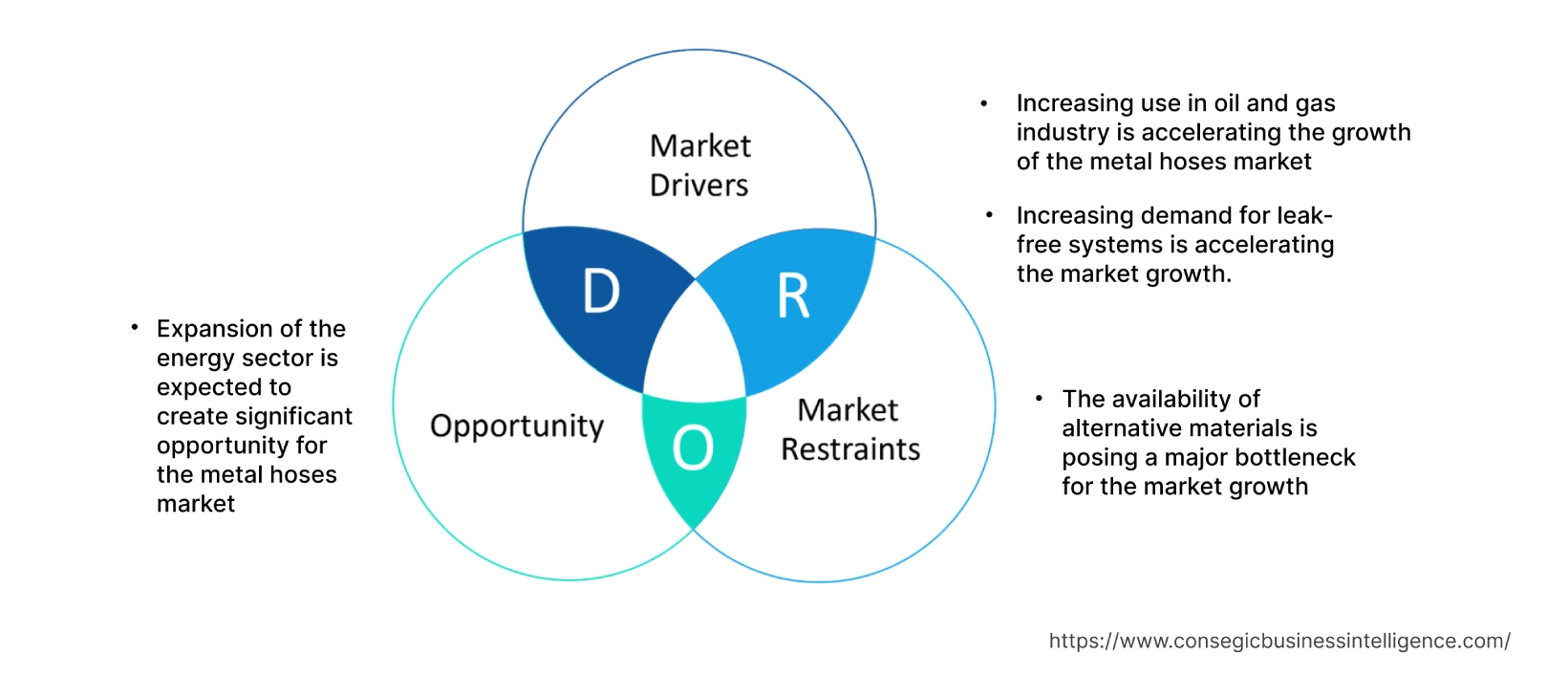

주요 성장 요인:

석유 및 가스 산업에서의 사용 증가로 금속 호스 시장 성장이 가속화되고 있습니다.

석유 및 가스 산업은 특히 탐사, 시추 및 생산 작업 시 고온 고압 환경에 노출되는 경우가 많습니다. 금속 호스는 이러한 극한 환경을 견디도록 설계되어 웰헤드 연결, 해양 플랫폼, 파이프라인 등에 이상적입니다. 금속 호스는 유정에서 정유소 및 기타 가공 시설로 석유와 가스를 운송하는 데 사용됩니다. 또한, 생산 유정에서 저장 탱크로 석유와 가스를 운송하는 데에도 사용됩니다.

예를 들어, 국제에너지기구(IEA)가 발표한 보고서에 따르면 2021년 세계 에너지 투자는 2022년에 8% 이상 증가하여 총 2조 4천억 달러에 이를 것으로 예상되며, 에너지 부문 전반에 걸쳐 투자가 증가하고 있습니다. 반면, 세계 석유 및 가스 생산국은 2022년에 두 배로 증가하여 전례 없는 4조 달러에 이를 것으로 예상됩니다. 또한, 석유 및 가스 산업에 대한 정부 투자로 금속 호스 사용이 증가하면서 금속 호스 시장 성장이 가속화되고 있습니다.

누출 방지 시스템에 대한 수요 증가가 시장 성장을 가속화하고 있습니다.

금속 호스는 견고한 압축 구조와 적절한 밀봉 메커니즘으로 뛰어난 누출 방지 기능을 제공합니다. 업계에서는 가동 중단 시간 최소화, 환경적 위험 방지, 유지 보수 비용 절감을 위해 누출 방지 시스템을 개발하기 위해 노력하고 있으며, 이로 인해 금속 호스에 대한 수요가 증가하고 있습니다. 사용되는 금속 호스의 종류는 누출 방지 성능에 영향을 미칩니다. 스테인리스 스틸 호스는 견고하고 내구성이 뛰어나며 부식에 강하기 때문에 누출 방지 시스템에 가장 일반적으로 사용되는 금속 호스입니다. 예를 들어, 미국 에너지정보청(EIA)에 따르면 2022년부터 석유 및 천연가스 산업은 천연가스 누출 방지 조치를 시행할 예정입니다. 또한, 천연가스의 안전한 운송, 저장, 유통 및 사용을 보장하기 위해 누출 방지 시스템 사용에 대한 엄격한 정부 규제와 산업 표준이 강화되고 있습니다. 이는 시장의 금속 호스 수요를 견인하고 있습니다.

주요 제약:

대체 소재의 가용성은 시장 성장에 큰 걸림돌이 되고 있습니다.

고무, 플라스틱 또는 합성 호스와 같은 대체 호스 소재의 가용성은 금속 호스 시장에 어려움을 초래할 수 있습니다. 고무 호스는 유연하고 다양한 온도와 압력을 견딜 수 있습니다. 또한 비교적 저렴합니다. 플라스틱 호스는 가볍고 취급이 간편합니다. 또한 부식과 화학 물질에 강합니다. 나일론 호스는 튼튼하고 내구성이 뛰어나며 고압과 고온을 견딜 수 있습니다. 이러한 이유로 대체 소재의 가용성은 시장 성장의 주요 병목 현상으로 작용하고 있습니다.

향후 기회:

에너지 부문의 확장은 금속 호스 시장에 상당한 기회를 창출할 것으로 예상됩니다.

금속 호스는 석유 및 가스, 발전, 재생 에너지 등 에너지 부문의 다양한 분야에 사용됩니다. 금속 호스는 에너지 부문의 다양한 분야에 안정적이고 내구성이 뛰어난 옵션입니다. 각 분야의 특정 요구를 충족하기 위해 다양한 유형과 소재로 제공됩니다. 태양광 및 풍력 발전과 같은 재생 에너지 부문에 대한 전 세계적인 관심은 인프라 개발의 필요성을 높이고 있습니다. 금속 호스는 이러한 에너지 시스템에서 유체를 연결하고 전달하는 데 필수적이며, 금속 호스 시장의 성장 기회를 제공합니다. 예를 들어, 미국 에너지부의 2021년 보고서에 따르면 16개 주가 전력의 5% 이상을 태양광으로 생산했으며, 캘리포니아가 27.3%로 가장 많았습니다. 또한, 증가하는 투자 동향 및 비즈니스 모델, 그리고 태양광 산업을 지원하는 미국 정부 프로그램에 대한 최신 정보는 금속 호스 시장에 상당한 기회를 창출할 것으로 예상됩니다.

금속 호스 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2017-2030 |

| 2030년 시장 규모 | 44억 9,975만 달러 |

| CAGR (2023-2030) | 4.3% |

| 제품 유형별 | 스트립 와운드 호스, 주름 호스 |

| 용도별 | 증기 배관 시스템, 연료 공급 라인, 고압 윤활 라인, 오일 패치 및 해상 |

| 최종 사용 산업별 | 화학 산업, 석유 산업, 식품 산업, 농업 산업, 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | Hose Master LLC, BOA Holding GmbH, American Boa, Kuri Tec Corporation, Unisource Manufacturing, 4-STAR Hose and Supply, International Metal Hose Company, Parker NA, Polyhose India Pvt Ltd, AEROFLEX |

금속 호스 시장 부문 분석:

제품 유형 기준:

제품 유형 부문은 스트립 와인딩 호스와 주름관 호스로 분류됩니다. 2022년 주름관 호스 부문은 전체 금속 호스 시장에서 가장 높은 시장 점유율을 차지했으며, 예측 연도에 가장 높은 연평균 성장률(CAGR)을 기록했습니다. 주름관 호스는 가볍고 유연하며, 내화학성, 내후성, 내마모성이 우수합니다. 이 호스는 관개, 배수 시스템 및 일반 배관 분야에 널리 사용됩니다. 예를 들어, 2021년, 주요 업체인 Hose Master LLC는 T321 스테인리스 스틸이라는 독점 합금을 사용한 새로운 주름관 금속 호스 제품군을 출시했습니다. 이 합금은 향상된 내식성과 향상된 기계적 특성을 제공합니다. 또한, 주름관 호스의 이러한 이점들은 더욱 광범위한 용도에 적합하며, 금속 호스 시장을 견인하고 있습니다.

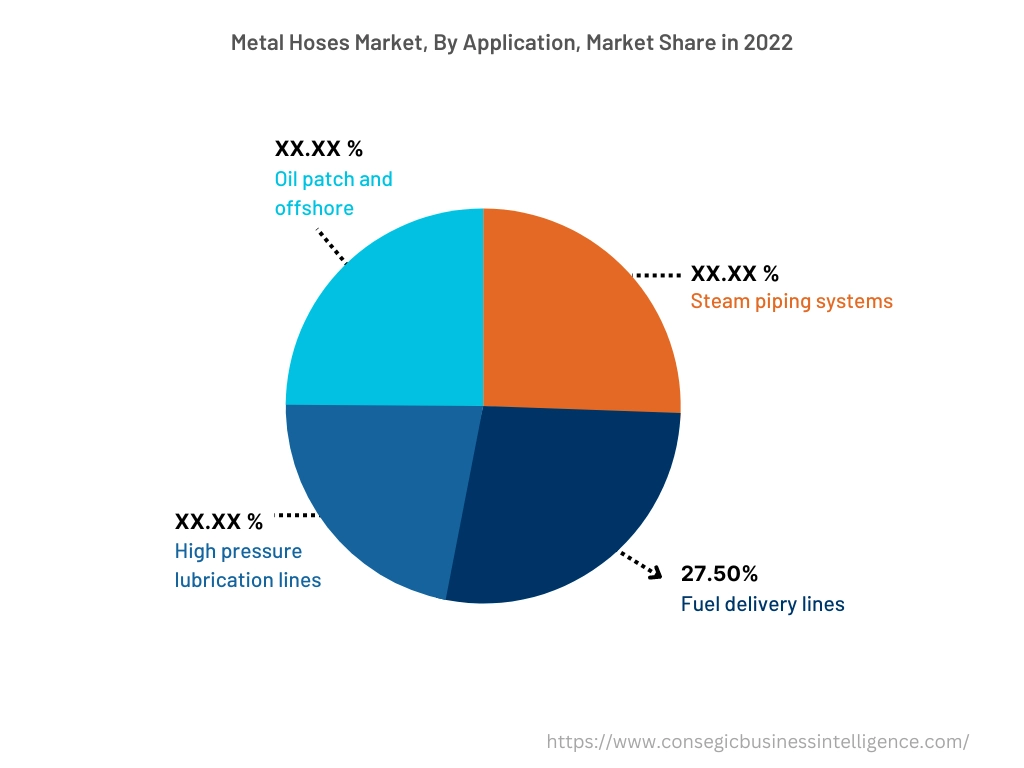

적용 분야 기준:

적용 분야는 증기 배관 시스템, 연료 공급 라인, 고압 윤활 라인, 오일 패치, 해상 운송으로 분류됩니다. 2022년 연료 공급 라인 부문은 전체 금속 호스 시장에서 27.50%의 시장 점유율로 가장 높은 시장 점유율을 차지했으며, 예측 연도 중 가장 높은 CAGR로 성장했습니다. 금속 호스는 자동차, 항공, 해양 등 다양한 산업의 연료 공급 라인에 널리 사용됩니다. 휘발유, 경유, 항공유 등 다양한 연료를 저장 탱크나 주유소에서 엔진이나 전력 시스템으로 운반하는 데 사용됩니다. 금속 호스는 유연성, 내구성, 압력, 온도, 화학적 호환성 등 연료 관련 문제에 대한 저항성을 제공합니다. 또한, 시스템의 고유한 요구 사항을 충족하기 위해 특정 설계 및 사양의 금속 호스가 필요할 수 있으므로, 연료 공급 라인 부문이 시장 성장을 견인할 것으로 예상됩니다.

최종 사용 산업 기준:

최종 사용 산업 부문은 화학 산업, 석유 산업, 식품 산업, 농업 등으로 분류됩니다. 2022년 석유 산업 부문은 전체 금속 호스 시장에서 가장 높은 시장 점유율을 차지했으며, 예측 연도에 가장 높은 연평균 성장률(CAGR)을 기록했습니다. 석유 산업은 까다로운 용도 특성으로 인해 금속 호스의 주요 소비처입니다. 금속 호스는 고온에 대한 뛰어난 내구성을 제공하여 고온의 액체와 기체를 안전성 저하 없이 효과적으로 운반할 수 있습니다. 또한 액화천연가스(LNG) 및 액화석유가스(LPG)와 같은 유해 물질 취급에도 적합합니다. 특히 금속 호스는 정유 및 석유화학 공정에서 발생하는 극한의 환경도 견딜 수 있습니다. 이러한 이유로 석유 산업 시장에서 금속 호스의 사용이 증가하고 있습니다.

지역 기준:

지역별 부문에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

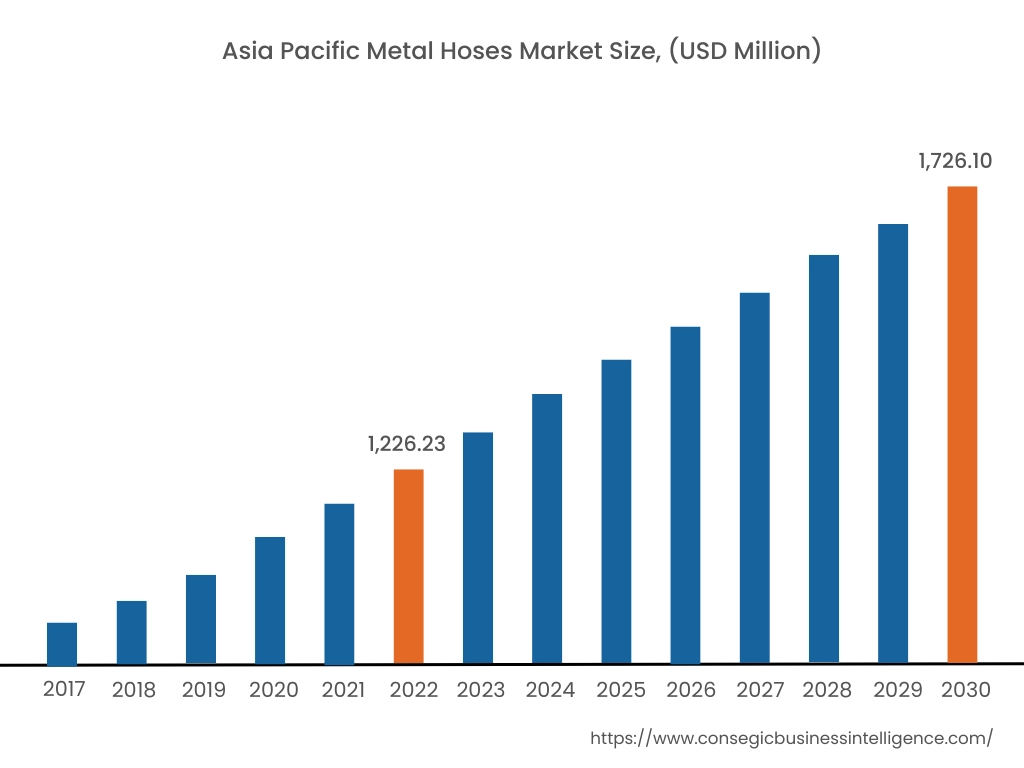

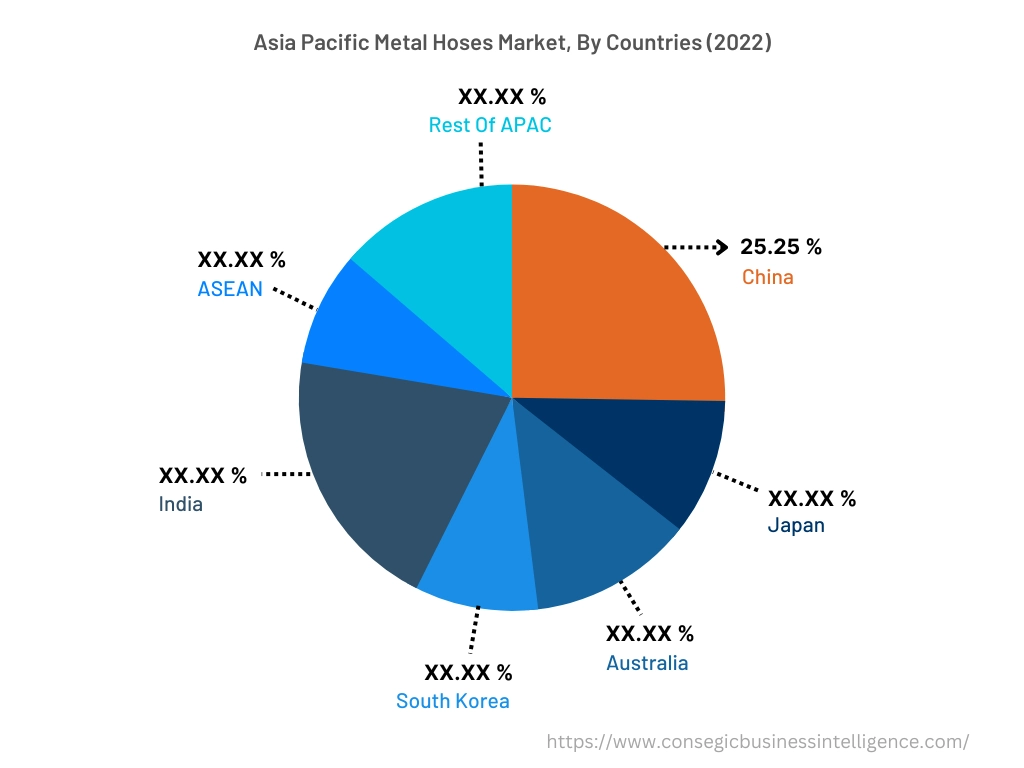

2022년 아시아 태평양 지역은 38.11%의 시장 점유율로 가장 높은 시장 점유율을 기록했으며, 2022년에는 12억 2,623만 달러 규모로 성장했고, 2030년에는 17억 2,610만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역에서는 중국이 가장 높은 시장 점유율을 기록했습니다. 25.25%. 이는 중국과 인도 등지의 급속한 산업화와 인프라 개발에 기인합니다. 제조업 부문의 성장과 에너지 및 공공 서비스 부문에 대한 투자 증가는 이 지역의 금속 호스 수요를 증가시킬 것입니다. 예를 들어, 2021년 9월, 인도 브랜드 자산 재단(IBEF)이 발표한 자료에 따르면, 인도와 미국은 신흥 연료에 중점을 두고 에너지 협력을 확대하기로 합의했습니다.

또한 북미 지역은 2023년부터 2030년까지 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 이는 석유 및 가스, 자동차, 항공우주, 화학 등 여러 주요 산업이 자리 잡고 있기 때문입니다. 이 지역은 엄격한 안전 및 성능 기준 규정을 준수하고 있어 주요 응용 분야에서 금속 호스에 대한 수요가 증가하고 있습니다. 따라서, 기존 산업과 제조 부문이 예측 연도에 금속 호스 시장 수요를 증가시키고 있습니다.

주요 주요 기업 및 시장 점유율 분석:

금속 호스 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량과 광범위한 제품 포트폴리오 및 유통 네트워크를 통해 시장에서 탄탄한 입지를 확보하고 있습니다. 시장은 치열한 경쟁이 특징이며, 기업들은 인수합병(M&A) 및 파트너십을 통해 제품 라인업을 확장하고 시장 점유율을 확대하는 데 주력하고 있습니다. 시장의 주요 업체는 다음과 같습니다.

- Hose Master LLC

- BOA Holding GmbH

- Parker NA

- Polyhose India Pvt Ltd

- AEROFLEX

- American Boa

- Kuri Tec Corporation

- Unisource Manufacturing

- 4-STAR 호스 및 공급

- 국제 금속 호스 회사

최근 업계 동향:

- 2020년 1월, Universal Metal Hose는 American BOA, Inc.로부터 금속 호스 제품군을 2020년 1월 13일부터 인수한다고 발표했습니다. 이번 인수는 Universal Metal Hose의 제품 포트폴리오를 강화하는 데 도움이 될 것입니다.

- 2021년 6월, Hose Master LLC는 제품 개선을 위해 연구 개발에 투자해 왔습니다. 금속 호스의 성능과 내구성을 향상시키기 위해 첨단 제조 공정과 소재를 도입했습니다.